https://www.bnnbloomberg.ca/south-korea-presidential-hopeful-warns-of-housing-market-crash-1.1652986

작년 9월 16일, 블룸버그는 한국의 유력 대권주자 한명을 유일하게 인터뷰했고 그는 주택시장이 폭락할 것이라고 경고했습니다.

이자율이 인상되면서 부도사태가 급증할 것이라고 예언했었죠.

국내언론들은 블룸버그와의 인터뷰에서 그의 나토식핵공유 주장은 보도했지만 주택시장 붕괴와 부채위기에 대한 경고는 아무도 주목하지 않았습니다.

사람들은 경기침체나 경제위기에 대한 경고를 듣기 싫어합니다.

실제 경제지표들이 위기의 예보를 울리더라도 언론은 보도하지 않고 위기신호를 축소하기 마련입니다.

불황이든 호황이든 사람들에게 장미빛 전망만을 주입시켜 탐욕에 편승하려하지요.

정치권도 다르지 않습니다.

중우정치에 중독된 정치권은 여든 야든 가리지 않고 사람들에게 탐욕을 팔고 표를 얻으려는 세태가 만연해 있습니다.

그래도 누군가는 재앙의 싸이렌을 울려주어야 했지요.

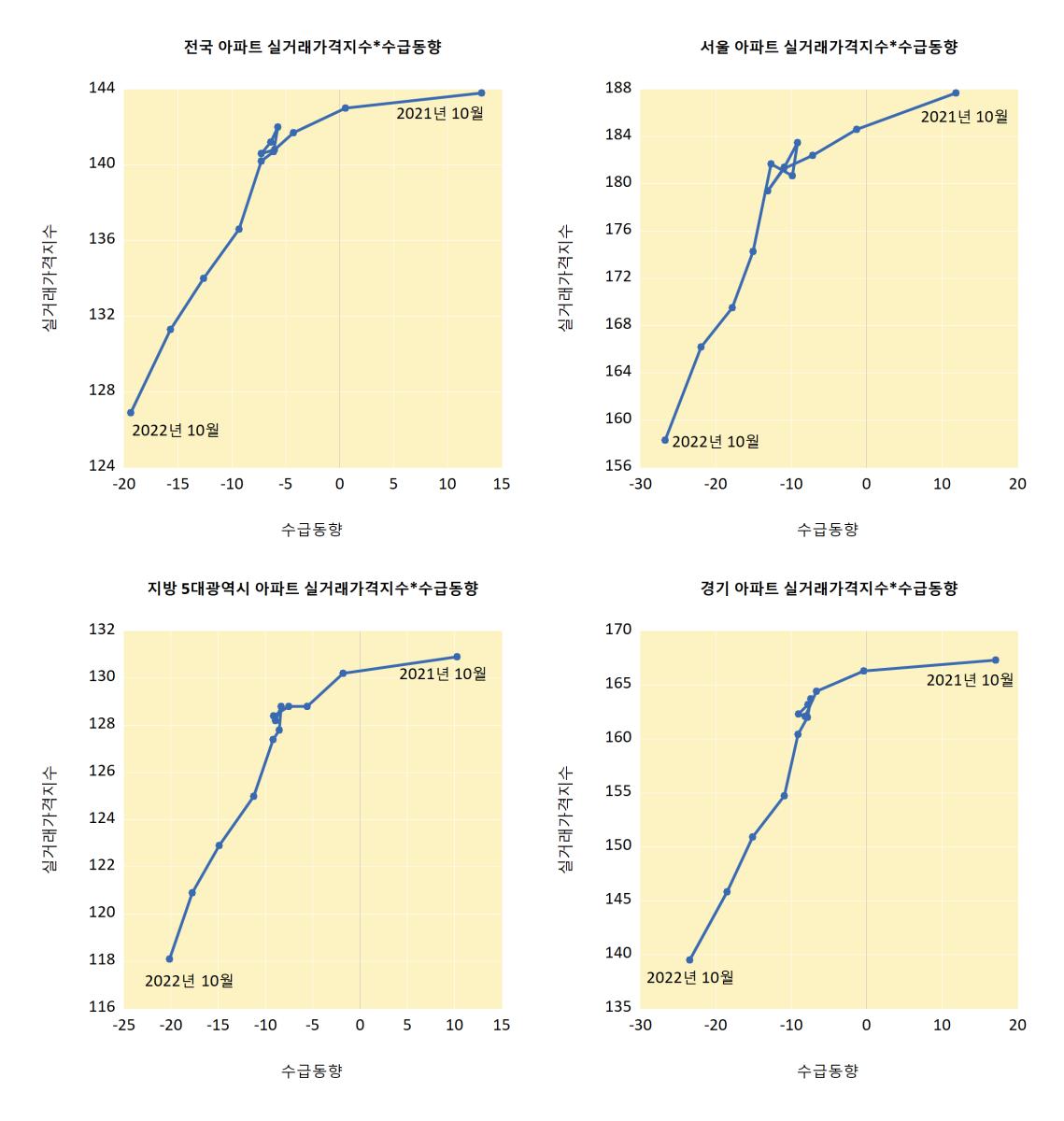

지난달까지는 KB부동산의 매매가격지수를 사용했습니다만 요즘 실거래가를 더 참고하는 상황으로 변한 것 같아 이번달부터는 한국부동산원의 아파트실거래가지수를 사용하려 합니다.

1년 사이에 경기도의 아파트 실거래가가 17% 하락해서 제일 많이 떨어졌습니다.

한국부동산원의 수급동향지수는 KB의 매수우위지수처럼 주택의 초과수요를 나타냅니다.

단, KB는 "매수자 많음" 비중과 "매도자 많음" 비중의 차이를 이용하지만 부동산원은 "매도문의 많음"에서 "매수문의 많음"을 5점 척도로 조사하여 수급동향지수를 작성한다고 합니다.

KB와 부동산원의 지수는 매도와 매수가 대략 비슷한 기준지점을 100으로 삼는데, 나는 편의상 그 지수값에서 100을 빼서 초과수요가 제로인 기준지점을 0으로 표시하였습니다.

따라서 그림에서 수급동향이 마이너스인 달은 매도문의가 그만큼 더 많았던 때라고 보면 되겠습니다.

통상적으로 한국에서는 매수문의보다 매도문의가 더 많습니다.

차익거래자들이 상존하기 때문입니다.

임대수익을 목적으로 하는게 아니라 시세차익을 노리는 차익거래자들은 주택을 사자마자 바로 매물호가를 높여 매도주문을 냅니다.

당장 팔리지 않더라도 자신의 매물을 받아줄 호구가 등장할 때까지 계속 매도호가를 높여 시세를 상승시키는 것이죠.

개인적으로는, 대략 아파트 거래자의 5% 정도가 차익거래자라고 보고 있습니다.

이들이 매도호가를 계속 높이는 바람에 이들의 매도가가 시장을 주도하고 거품이 낀 상태로 시세가 형성되면서 부동산은 내리지 않는다는 신화(?)를 만들어냈던 것입니다.

모든 다주택자들을 비난하는게 아닙니다.

은퇴 후 성실하게 임대신고를 하면서 노후를 보내려는 정직한 자산가들을 어찌 나쁘다고 하겠습니까.

5%의 쥐새끼들이 부동산 망국의 첨병인 것입니다.

수급동향이 그림에서 대략 -5 정도, 부동산원의 원래 지수로는 95 정도가 평균적인 수급동향지수값이라고 봅니다.

따라서 그림에서 수급동향이 +10을 초과했던 2021년은 누가봐도 제정신이 아니었던 것입니다.

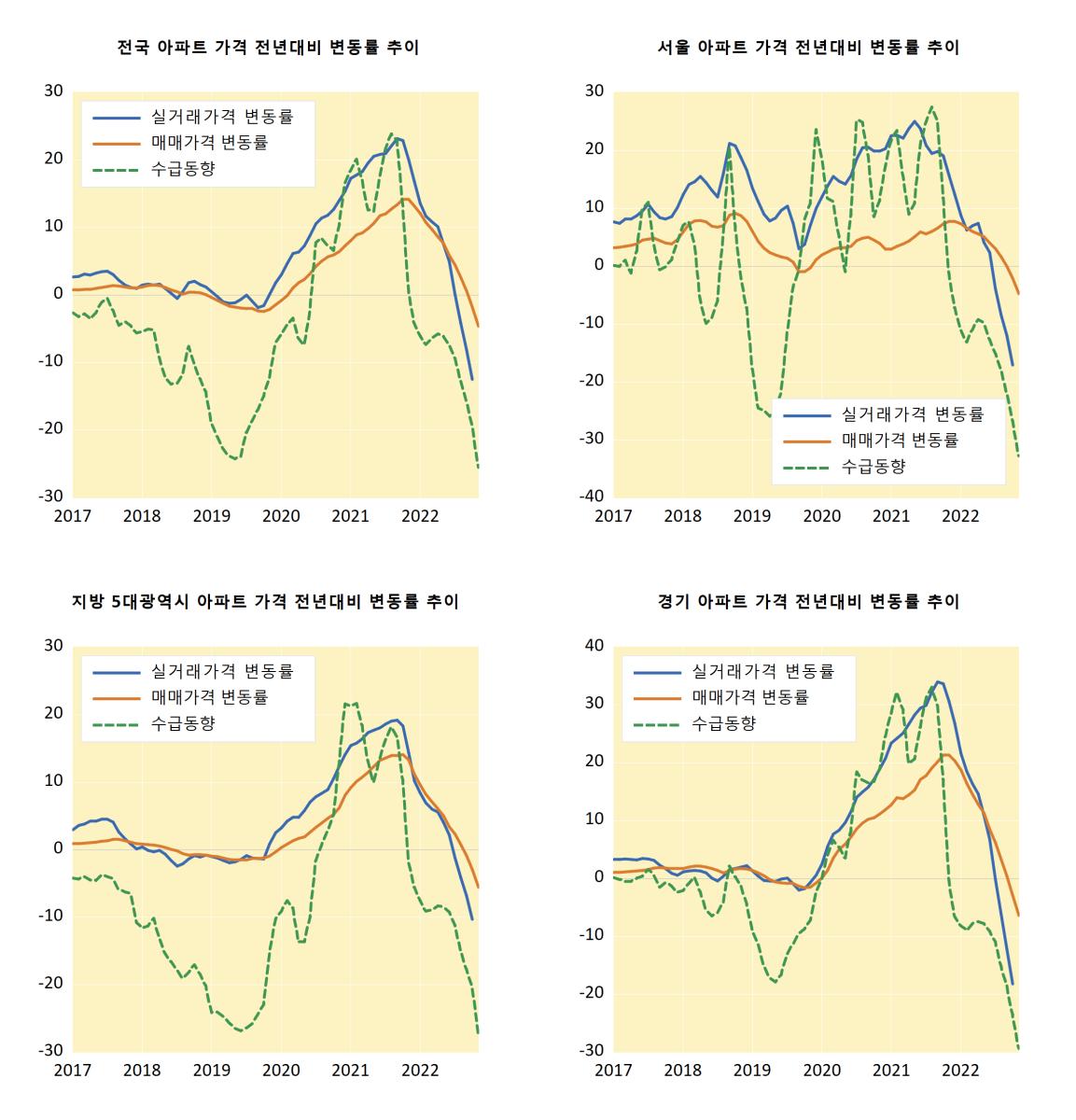

시계(視界)를 넓혀 2017년부터 아파트가격의 전년비 변동률 추이를 살펴보겠습니다.

매매가격지수는 공시가격을 산정하는 한국부동산원이 조사한 시세수준을 지수화한 것입니다.

전국의 추이부터 보면 대략 2019년까지는 실거래가격과 매매가격이 안정적으로 움직였고 수급동향지수도 하락하여 아파트의 초과수요가 없었다고 하겠습니다.

그러다가 2020년부터 시세가 상승하면서 실거래가가 더 큰 폭으로 상승했다는 것은 평범한 사람들까지 본격적으로 쥐새끼 대열에 편승했다는 것을 의미합니다.

수급동향을 보면 아파트 초과수요가 극에 달했을 때 전국적으로 실거래가가 23%까지 폭등했다는 사실 역시 2020~21년 부동산 랠리는 바로 광란의 아파트였다는 것을 증거하고 있습니다.

서울의 아파트를 보세요.

예전부터 2021년까지 실거래가 상승율이 시세 상승율을 초과하는 현상이 지속되었습니다.

수급동향이 지시하는 초과수요가 증가할 때마다 실거래가가 뛰어올랐죠.

5% 쥐새끼들의 쥐구멍이 서울에 몰려있다는 사실을 부정할 수 없습니다.

서울의 아파트가 지랄을 하면서 2020-21년 지방과 경기도도 광란에 편승했습니다.

특히 경기도는 작년 9월에 실거래가가 전년비 34%까지 치솟는 지랄발광을 했더랬습니다.

쥐새끼들에 편승한 레밍떼가 경기도에 많았던 것입니다.

10월 현재 경기도 아파트의 실거래가가 전년동월비 -18%까지 하락한 상태인데 이쯤이면 호구들이 아파트 받아줄만 하지 않느냐고 말하지 말기 바랍니다.

그림에서 내가 측정한 변동률은 자연로그로 측정한 연속복리수익률입니다. 상승과 하락이 대칭성을 지니죠.

일반적으로 많이 측정하는 단순한 수익률로 말하자면 실거래가격이 경기도의 경우 고점대비 대략 -30%, 전국적으로는 대략 고점대비 -25% 정도까지 하락하면 실수요자들이 매수를 고려할만 하지 않겠나고 생각합니다.

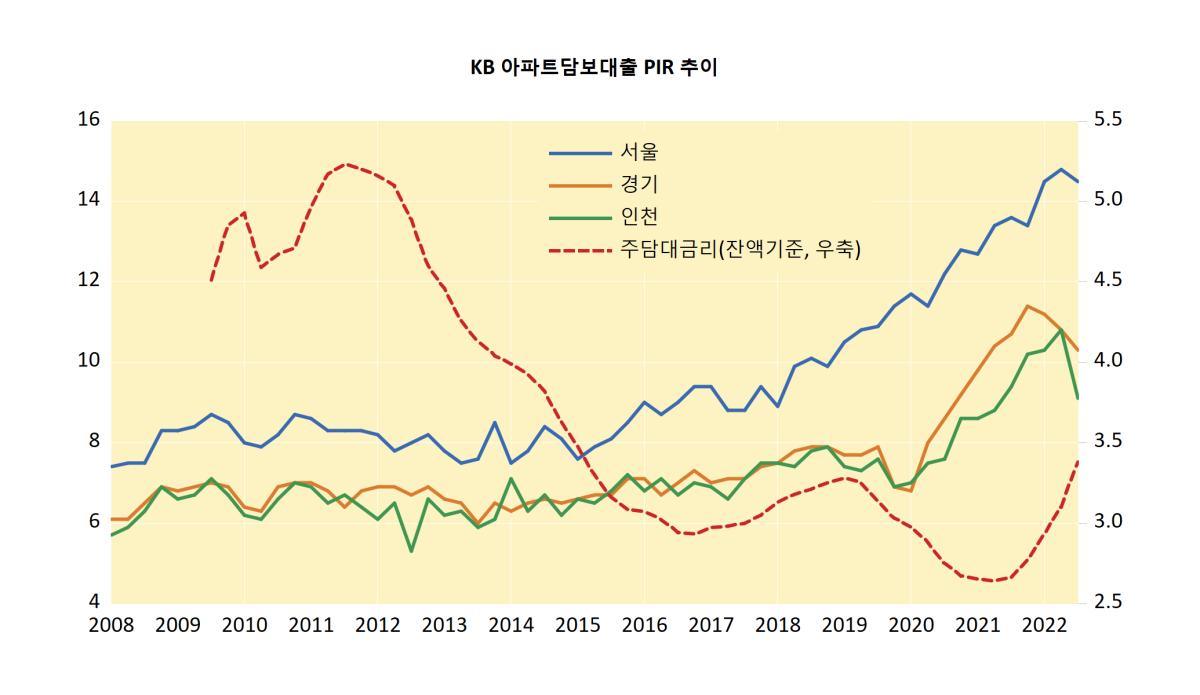

KB에서 아파트담보대출을 받은 차주들의 PIR(=주택가격/연소득) 추이를 보겠습니다.

차주들뿐 아니라 전체가구를 대상으로 말하자면, PIR값이 대략 5배 정도가 적당하지 않나 생각합니다.

부모의 도움이 없다고 가정하면 연소득의 대략 25% 정도를 20년동안 집값에 쓰는 겁니다.

서울의 PIR추이를 보면 주담대 차주들은 2015년까지 대략 연소득의 8배 내외로 아파트 자산에 투자했습니다.

이 정도까지는 이해할만 하다고 봅니다.

처음으로 집을 사는 사람은 부모가 집값의 40% 정도를 지원한다고 가정하면 자기 돈 30% 정도 보태고 나머지 30% 정도를 차입해서 대략 8년 정도 갚는 겁니다.

그런데 2016-17년 서울에서 차주들의 PIR이 들썩이더니 2019년부터 광란의 질주를 시작해 2022년 3분기말 현재 PIR이 연소득의 14.5배에 이른 지경에 이르렀습니다.

연소득의 14.5배는 평생을 아예 아파트에 저당잡히겠다고 작심하지 않는 이상 정신상태가 정상적인 차주라면 도저히 감당할 수 없는 수준입니다.

다들 미쳤죠. 영혼까지 끌어모아 쥐새끼들의 쥐약을 구입한 것입니다.

이래도 주담대 차주들은 건전한 실수요자들이며 탐욕을 채우려는 레밍떼는 아니라고 할 수 있습니까?

이래도 영혼까지 끌어모아 쥐새끼들에 편승한 차주들은 취약차주여서 국민의 혈세와 성실한 은행고객들의 예금으로 그들을 보호해주어야 합니까?

그림에서 붉은색 파선은 잔액기준 예금은행가중평균 주담대금리의 추이입니다.

지금 웬만한 중견기업의 회사채금리는 11%대까지 올라있는 상황입니다.

4%대의 금리가 뭐가 높다고 아우성들인지 내 참 이해하기 어렵습니다.

경기도와 인천의 PIR추이를 보세요.

2017년까지 주담대금리가 하락하자 아파트 PIR이 들썩거리기 시작했고 2020-21년은 서울에 질세라 서울보다도 더 빠르게 광란의 질주를 벌였습니다.

비교적 얌전했던 경기와 인천이 영혼까지 끌어모아 서울의 쥐새끼들에 편승했던 것입니다.

그러다가 금리가 오르니까 쥐새끼들이 쥐구멍으로 돌아간 지금 경기도와 인천부터 레밍떼의 아파트가 자유낙하를 하고있는 것이죠.

코인팔아 돈 벌었다는 이준석을 띄워주었던 뮨파들이 '공정과 상식'을 위해 윤석열을 찍었겠습니까.

푸훕! 지방에 사는 핫바지라고 우습게 보지는 말기 바랍니다.

방송이든 언론이든 아무리 띄워주어도 우리는 모른척하고 그냥 넘어가 준 겁니다.

나는 대선 때부터 영혼까지 끌어모아 쥐약을 샀다는 수도권의 레밍떼가 부동산에 대한 탐욕으로 尹을 찍으려한다는 걸 직감했었습니다.

국가가 왜 존재하냐고 물었습니까?

국가는 쥐새끼들을 잡으라고 존재하는 겁니다.

강용석이 아직도 부동산강의를 하고있는 모양입니다.

옛날에 유행했던 떳다방을 연상케 합니다.

그게 서울대 법대를 나왔다는 법조인의 수준입니다.

서울대 법대 나왔다는 윤석열이 펼치는 정책의 꼬라지를 보세요.

그 수준이 어디 가겠습니까.

ㅊㅊ

글 퀄리티 ㅈㄴ 높노

땡큐!

좋은 글입니다.

언제나 기득권중에 매국노들이 문제입니다.

규제는 어중간하게 풀고, 대출은 아직까지도 규제하고.......

어정쩡하게 간만 보니까 부동산시장이 제대로 굴러가겠음?

규제 확 풀어버리고 부동산 관련 세금들 재편하고, 민간 소유 2채까지로 당분간 제한(3채부터는 법인화)시키고, 민간에 분양을 맡겨야함.