대기업의 비중은 1.3%에 불과

한국은행에서는 매년 전년도 기업경영분석 통계를 발표하고 있습니다.

한국은행의 기업경영분석 통계는 국세청 법인세 신고기업 중 비금융 영리법인을 전수조사합니다.

기업의 재무지표들을 살펴보기 전에 먼저 조사대상 기업의 수를 보면 2021년 한국에는 858,566개 업체가 있으며 그 중에서 대기업은 11,147개로서 1.3%에 불과합니다.

따라서 기업 수의 비중에서 대기업과 중소기업의 불균형이 너무 커서 한국에서는 보다 많은 기업이 대기업으로 육성될 필요가 있겠다는 생각을 하게 합니다.

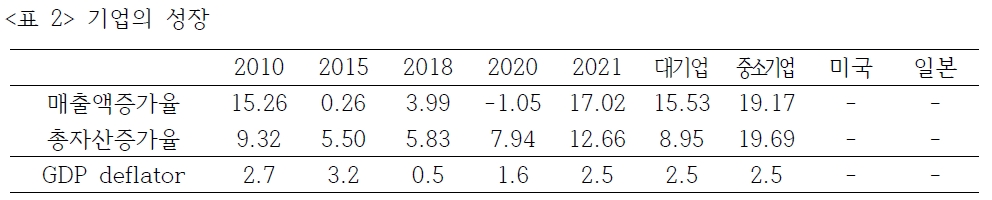

매출액의 실질성장률은 14.5%, 총자산은 10.2%

기업의 성장성을 살펴보면 매출액증가율은 2020년에 -1.05%로서 마이너스 성장을 보였다가 2021년에는 17.02%의 폭발적인 성장률을 보였습니다.

기업의 자산규모인 총자산증가율도 2020년에 7.94%였다가 2021년에 12.66%의 성장률을 보였습니다.

다만, 표의 매출액과 총자산은 명목증가율이므로 물가상승률인 GDP 디플레이터의 상승률을 고려하면 실질성장률이 매출액은 대략 14.5%, 총자산은 10.2% 정도 된다고 보면 되겠습니다.

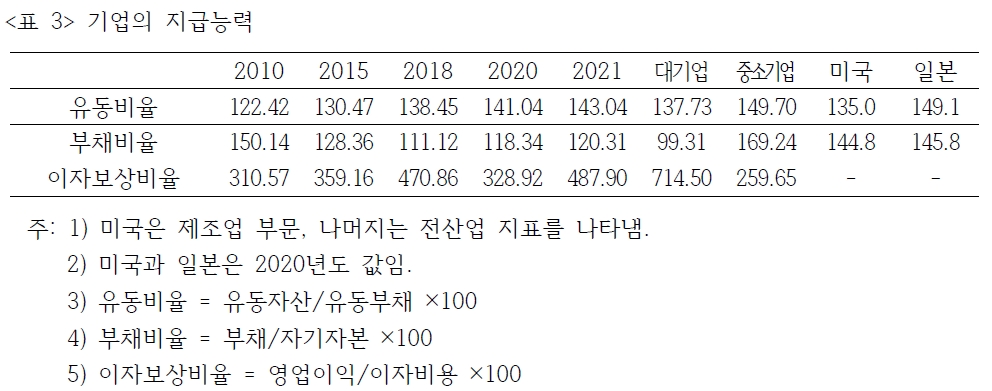

기업의 유동성은 꾸준히 증가, 대기업의 자본구조는 부채와 자기자본이 비슷한 수준

유동비율은 기업의 단기 지급능력을 나타내는 지표로서 기업의 유동성을 보여준다고 할 수 있습니다.

표를 보면 기업들은 2010년 이후 점진적으로 유동성을 증가시켜왔음을 알 수 있겠습니다.

2021년말 시점 기업들은 유동부채 대비 43.04% 정도의 순운전자본을 보유하고 있습니다.

부채비율은 일반적으로 기업의 안정성을 나타내는 지표로서 기업의 장기 지급능력을 보여줍니다.

특이한 것은 2021년 한국의 대기업들은 부채비율이 99.31%로서 자기자본이 부채와 비슷한 수준이라는 것입니다.

소위 레버리지효과 때문에 기업의 자본구조는 부채비율이 100%를 초과하도록 하는 것이 보편적입니다만 대기업들의 자본구조가 건전하다고 하니 독특하긴 합니다.

이자보상비율은 기업의 영업이익이 이자비용의 몇 배인지를 나타내므로 이자지급능력을 보여준다고 할 수 있습니다.

2021년 대기업의 이자보상비율은 714.50%로서 매우 높고 중소기업은 259.65%로서 중소기업의 이자부담이 만만치 않음을 보여주고 있습니다.

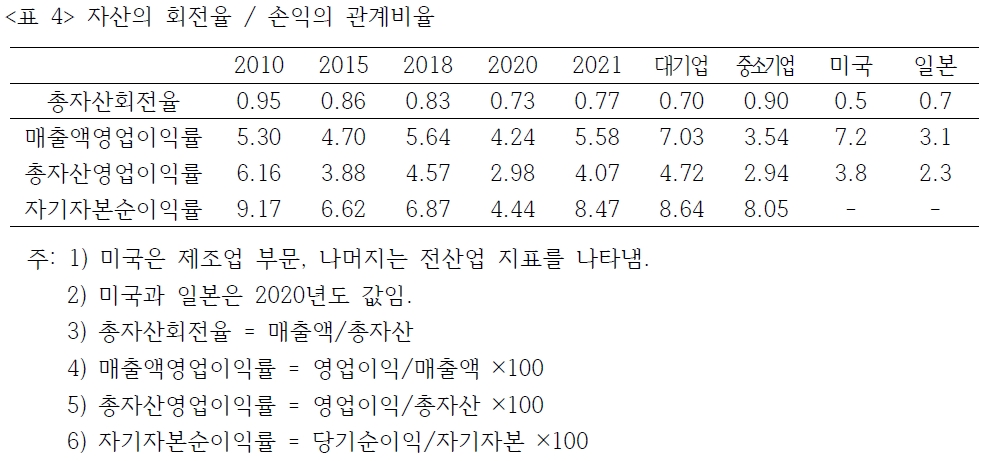

중소기업의 수익성은 낮아

총자산회전율은 기업의 자산 1원당 1년간 몇 회 매출액으로 돌아오는지를 측정한 것으로서 자산운영의 효율성 또는 기업의 활동성을 나타냅니다.

2021년 중소기업의 총자산회전율은 0.90회로서 대기업의 0.70회를 초과하여 중소기업의 자산에 걸리는 생산활동의 부하가 대기업보다 크다고 볼 수 있습니다.

2021년 전체 기업의 총자산회전율은 0.77회로서 코로나 팬데믹이 심했던 전년에 비해서 기업의 영업활동이 회복되는 과정이었다고 하겠습니다.

매출액영업이익률을 보면 대기업이 7.03%이고 중소기업이 3.54%로서 중소기업의 영업마진이 낮다고 할 수 있습니다.

총자산영업이익률은 자산의 수익성을 나타내는 지표로서 대기업은 4.72%, 중소기업은 2.94%로 역시 중소기업의 수익성이 낮은 상황입니다.

자기자본순이익률은 주주의 입장에서 수익성의 지표인데 대기업은 8.64%, 중소기업은 8.05%로 대기업이든 중소기업이든 주주의 수익성은 비슷하다고 하겠습니다.

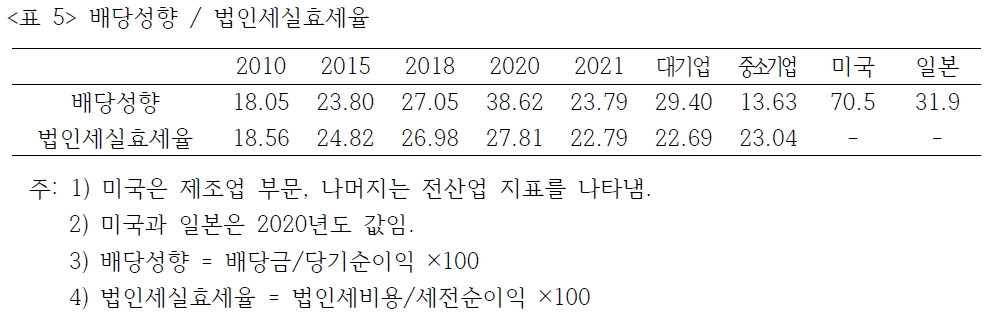

배당성향은 선진국에 비해 낮은 수준, 법인세실효세율은 대기업과 중소기업이 비슷

개인적인 관심 때문에 배당성향 통계도 찾아봤는데, 한국 기업들은 독특한 배당성향을 보여줍니다.

한국 기업들의 배당성향은 미국이나 일본에 비해 낮은 수준이라는 겁니다.

개인적으로는 배당성향이 40%대 정도까지 되는 것이 좋다고 봅니다만, 사람마다 배당성향에는 호불호가 다르므로 여기서는 이렇게 낮은 배당성향이 옳은지 그른지를 구체적으로 논의하지 않고 넘어가도록 하겠습니다.

손익계산서 통계를 가지고 기업들의 법인세실효세율을 계산해봤습니다.

여기서 발견된 사실은 대기업들의 법인세 납부세율이 22.69%로서 중소기업의 23.04%와 비슷하다는 것입니다.

법인세실효세율은 법인세납부액을 법인세차감전순이익으로 나눈 것으로서 정치권에서 대기업의 실효세율이 높니 낮니 논쟁이 있습니다만 ‘한국은행의 기업경영분석’ 통계 기준으로 전수조사한 결과 대기업과 중소기업의 실효세율의 차이가 유의미하다고 보기는 어렵다고 하겠습니다.

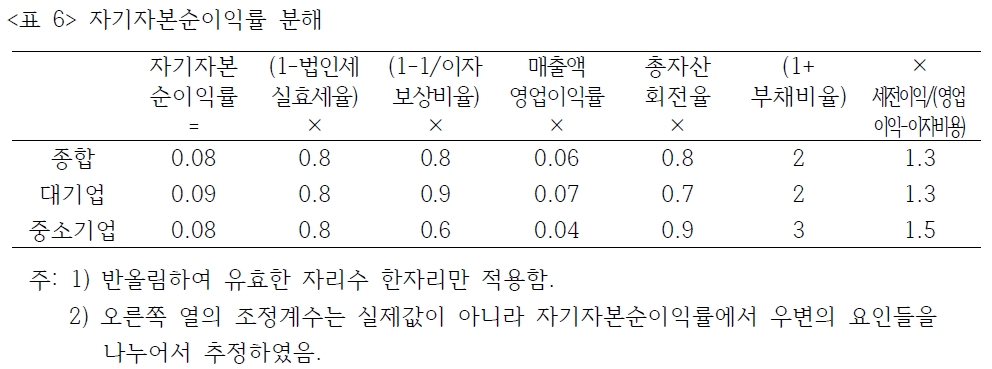

중소기업의 낮은 수익성은 위험의 요인

듀퐁항등식에 따라서 주주들의 자기자본순이익률을 분해해보았습니다.

다만, 현실적으로 이자비용 외에 영업외손익을 구성하는 항목들이 있기 때문에 세전이익/(영업이익-이자비용)을 조정계수로 적용하면 듀퐁항등식이 성립합니다.

숫자들을 반올림해서 유효한 자리수 한자리씩만 나타냈지만 위의 듀퐁항등식을 살펴보면 한가지 시사점을 얻을 수 있습니다.

중소기업의 수익성이 낮음에도 자기자본순이익률이 대기업과 비슷한 것은 레버리지 효과 때문이라는 것입니다.

중소기업은 영업마진이 낮은 반면 부채가 많아 이자부담이 커서 경기가 하락하면 한계기업이 속출할 위험이 있습니다.

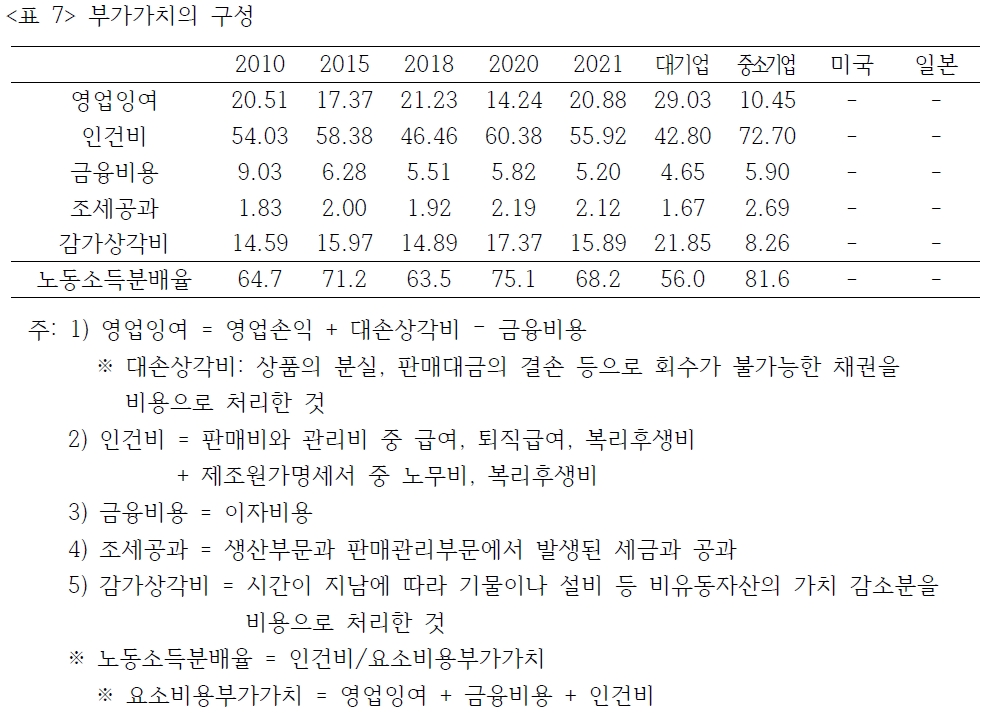

중소기업은 인건비 부담이 많고 한국의 노동소득분배율은 높은 편

부가가치 구성항목들의 구성비를 살펴보겠습니다.

여기서는 대기업과 중소기업 간에 상당한 차이가 발견됩니다.

대기업의 영업잉여는 부가가치의 29.03%로서 중소기업 10.45%의 세 배에 가깝고 중소기업의 인건비 부담은 부가가치의 72.70%에 달하고 있습니다.

중소기업의 조세공과비율이 대기업보다 더 많다는 것은 중소기업의 활동성이 더 높다는 사실과 관련되어 보입니다.

대기업의 감가상각비가 부가가치의 21.85%에 달한다는 것은 대기업의 자본장비율이 높기 때문일 것입니다.

부가가치 구성항목들을 가지고 노동소득분배율을 계산해보았는데, 한국 기업들의 노동소득분배율은 68.2%로서 높은 편입니다.

따라서 소득분배의 문제를 자본과 노동의 대립관계로 보는 시각은 틀렸다고 할 수 있습니다.

그렇다면 소득불균등의 원인은 무엇일까요?

전반적으로 임금이 낮아서일까요, 아니면 노동자들 간 고용조건의 격차로 인해 발생하는 것일까요?

대기업의 인건비 비중이 낮으므로 임금이 낮아 소득불균등이 발생하는 것 아니냐고 할 수도 있겠지만 그러면 중소기업은 인건비 비중이 높으므로 중소기업의 임금이 높은 것일까요?

내가 여기서 답할 수는 없겠습니다만 이 글을 읽는 독자들이 한번 생각해보시기 바랍니다.