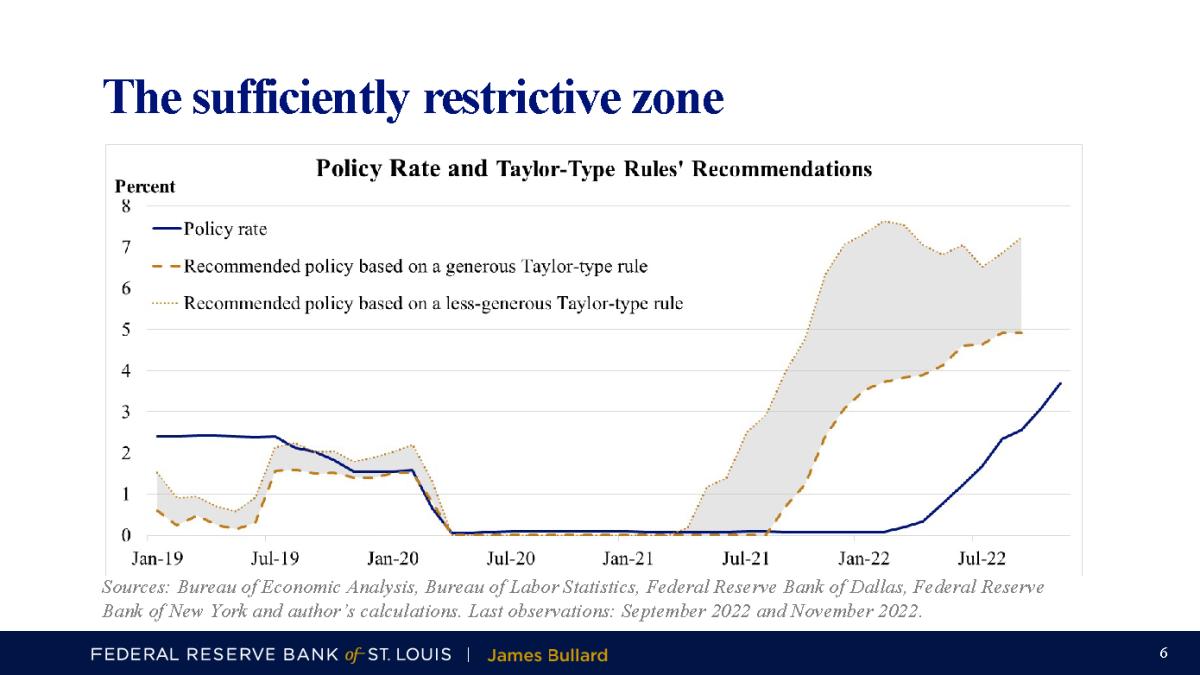

11월 17일 세인트루이스 연준총재인 불라드는 연준의 기준금리가 최종 5~7%가 될 수 있다면서 세계금융시장을 충격에 빠뜨렸고 상승하던 주가를 멈추게 했다.

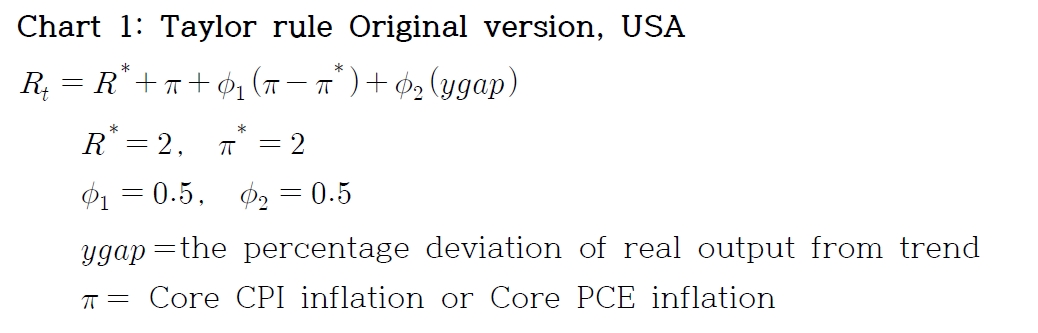

불라드는 대학교과서를 통해서도 잘 알려진 테일러유형의 통화정책 준칙에 따른 기준금리 계산결과를 제시하면서 "관대한 가정에도 불구하고 기준금리가 아직 충분히 제한적이라고 정당화할 수 있는 수준에 이르지 못했다"고 하였다.

사실 1980년대 후반까지 연준의 통화정책은 테일러준칙과 아주 유사하게 움직였었다.

1990년대 후반 강달러 정책을 추진하면서 준칙으로부터 벗어나긴 했지만 2000년대 닷컴버블 당시 다시 준칙에 따라 기준금리를 인하했다가 인상했으며 2008 금융위기 당시 급격한 기준금리 낙하도 준칙에서 크게 벗어난 정책은 아니었다.

문제는 금융위기 수습과정과 그 이후였다.

연준은 제로금리도 모자라 양적완화로 달러를 마구 풀어댔으나 남발된 통화는 금융부문에서만 서로 나눠쓰면서 자산가격을 다시 부풀려 금융가의 탐욕을 채웠을 뿐 실물경제에는 아무런 의미가 없었다.

탐욕에 찌든 자들은 넘쳐나는 유동성으로 자산을 축적하기 바빴고 연준은 제로금리에 중독된 좀비들의 비위를 맞추느라 통화를 계속 남발하기만 하였다.

"월가를 점령하라"는 시위는 일어날 이유가 있었던 것이다.

금융자본주의의 추악함을 씻어버려야 한다는 공감대가 형성될 즈음 2019년말 코로나 위기가 전세계를 덮쳐버렸고 연준은 다시 제로금리를 취할 수 밖에 없었다.

불라드는 월간 데이터를 이용했고 나는 분기데이터를 이용했기 때문에 다소 차이가 나지만 얼추 비슷한 걸 보니 내 계산이 틀리지는 않았네.

우리는 PCE지표라는 걸 배우지는 못했지만 FOMC가 참조하는 물가지수는 PCE라고 한다.

Core PCE 인플레이션을 이용해서 불라드의 방식으로 준칙을 계산해보니 올해 2분기의 준칙은 대략 5~7%로 계산되었다.

그림에서 한가지 짚고 넘어가야 할 점은 비록 코로나 위기로 폭발적인 통화팽창이 불가피했다 하더라도 적어도 2021년 2분기부터는 다시 긴축에 들어갔어야 했다는 것이다.

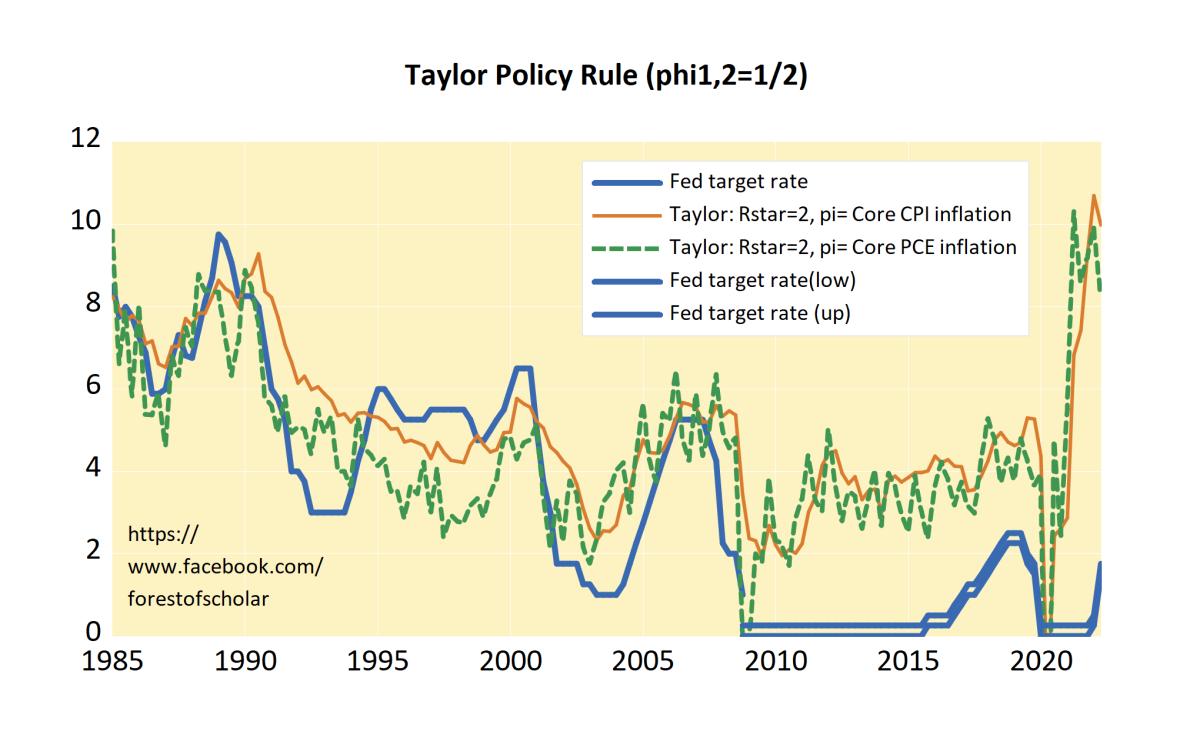

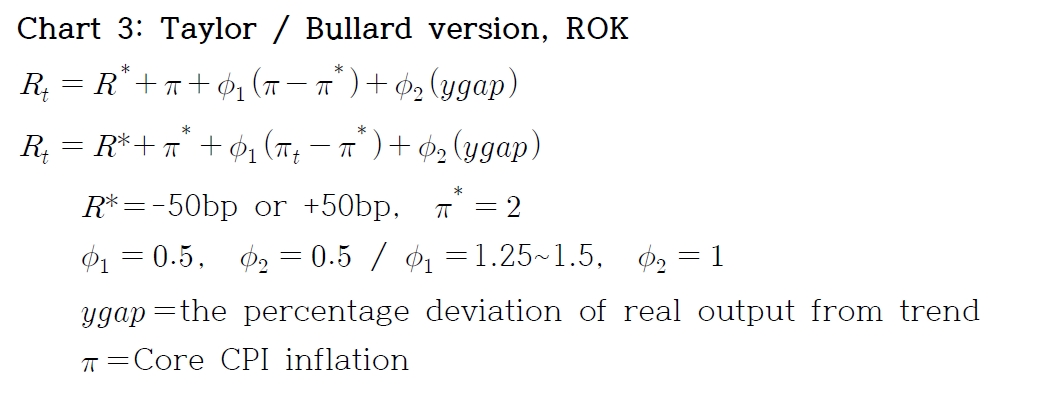

원래 테일러준칙에서는 실질금리를 2%로 잡고 있으나 불라드의 계산법을 보니 연준은 실질금리를 제로금리로 잡고 있는 것 같다.

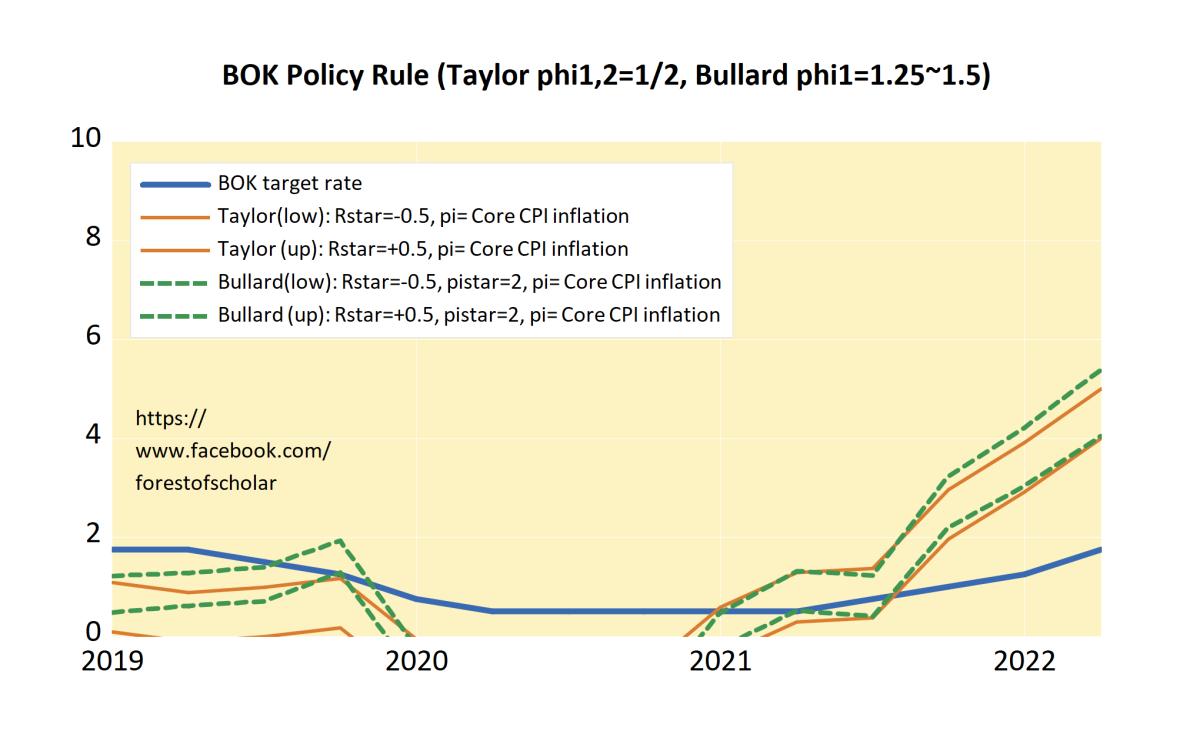

연준처럼 실질금리를 제로로 잡고 테일러의 오리지널 준칙과 불라드 방식을 적용해서 한국의 준칙을 계산해보니 지난 2분기의 준칙금리는 4~5%로서 두 경우가 비슷한 값을 보여주었다.

불라드의 반응계수 1.25~1.5와 1이 과도하다는 비판이 있을 수 있다고 본다.

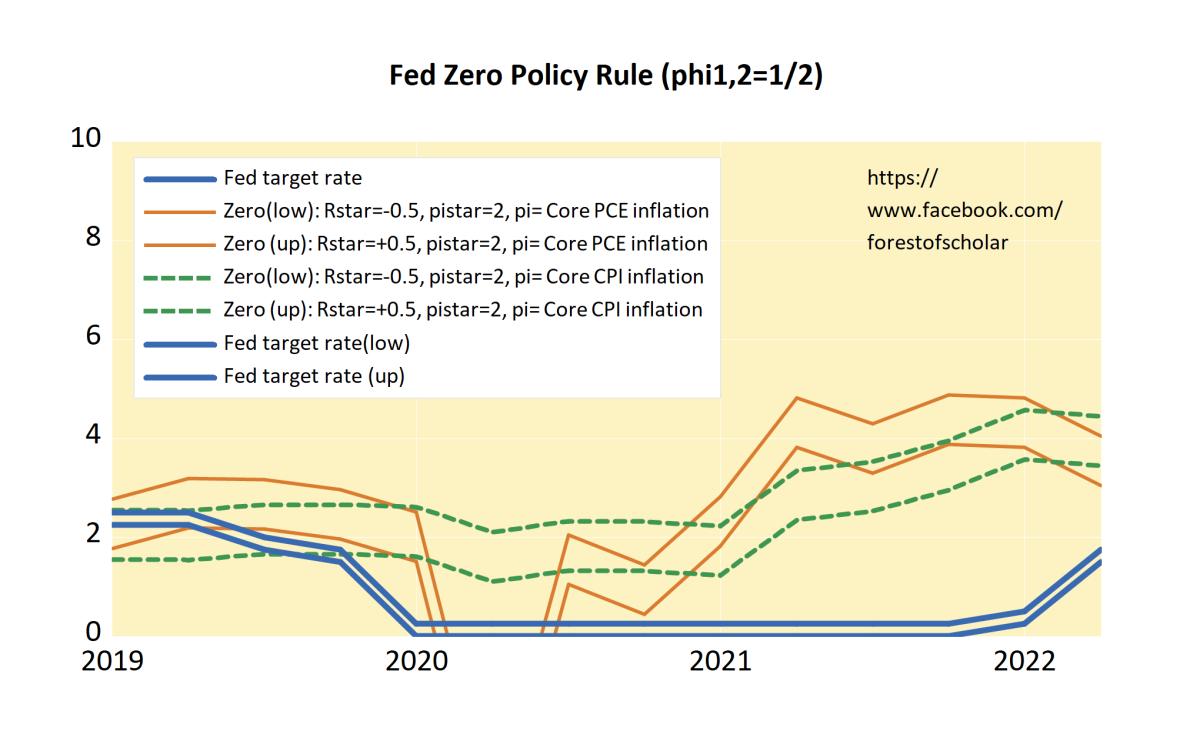

그래서 실질금리는 제로로 고정하되 반응계수는 오리지널 테일러준칙을 적용해서 미국의 준칙을 계산해보았다.

이 준칙을 뭐라고 불러야 할지 모르겠는데 실질금리를 제로로 고정시켰으니 그냥 제로준칙이라 불러도 될 것 같다.

계산결과 2분기 준칙이 대략 3~4%가 되었는데 지금 연준의 기준금리가 3.75~4.00%이므로 연준이 제로준칙을 따른다면 기준금리 목표를 달성한 셈이다.

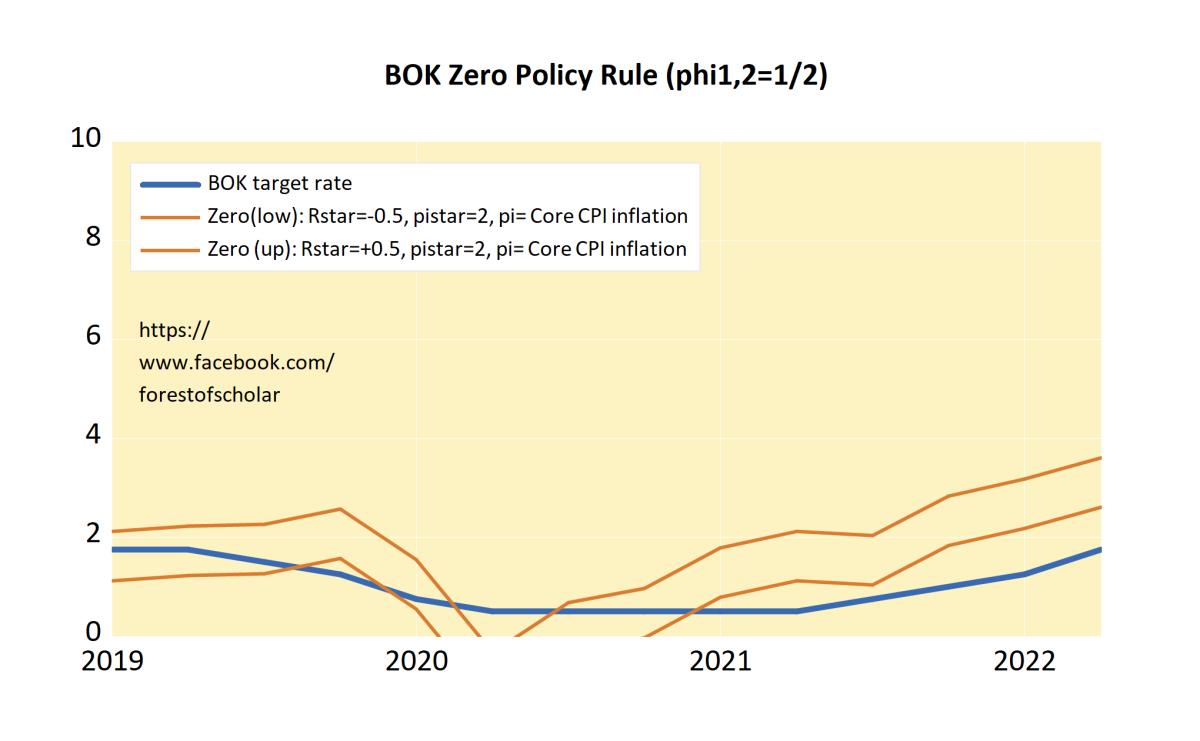

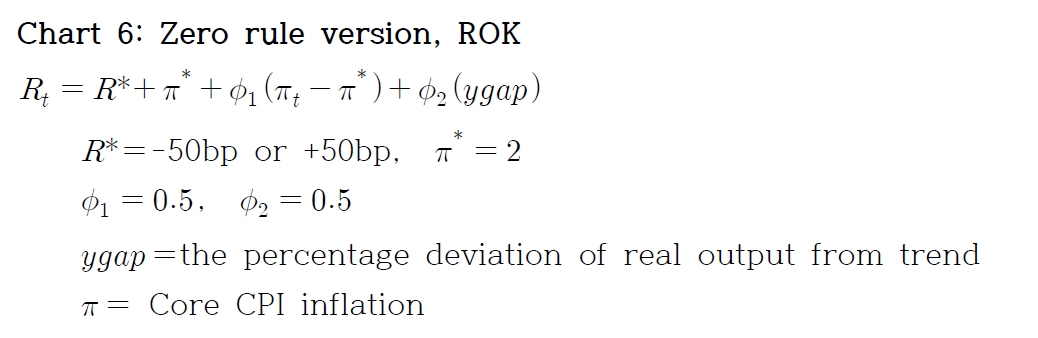

한국은 PCE지표 통계를 내지 않기 때문에 Core CPI 인플레이션을 이용해서 제로준칙을 계산했다.

올해 2분기 제로준칙이 2.5~3.5%로 계산되었고 지금 기준금리가 3.00%이므로 한국은행 역시 제로준칙을 따른다면 기준금리가 준칙에 다다랐다고 할 수 있겠다.

그런데 말입니다... 연준이나 한은이 과연 제로준칙처럼 생각할까?

실제의 실질금리가 제로선 아래를 뚫고 내려가 마이너스인 상황이 지속되는 걸 연준이 용인할 것 같지는 않다.

조심스럽지만 전망해보자면 불라드 같은 강경책까지는 아니더라도 인플레이션이 꺾이지 않고 지속된다면 연준은 대략 5~6%까지는 인플레이션과 싸우리라고 본다.

그러면 연준보다 늦게 도달하더라도 한은도 종국에는 4~5%까지는 기준금리를 인상해야 할 것 같다.