인구절벽, 맬서스함정의 오른쪽?

https://theyouthdream.com/24115313

위의 글에 이어서...

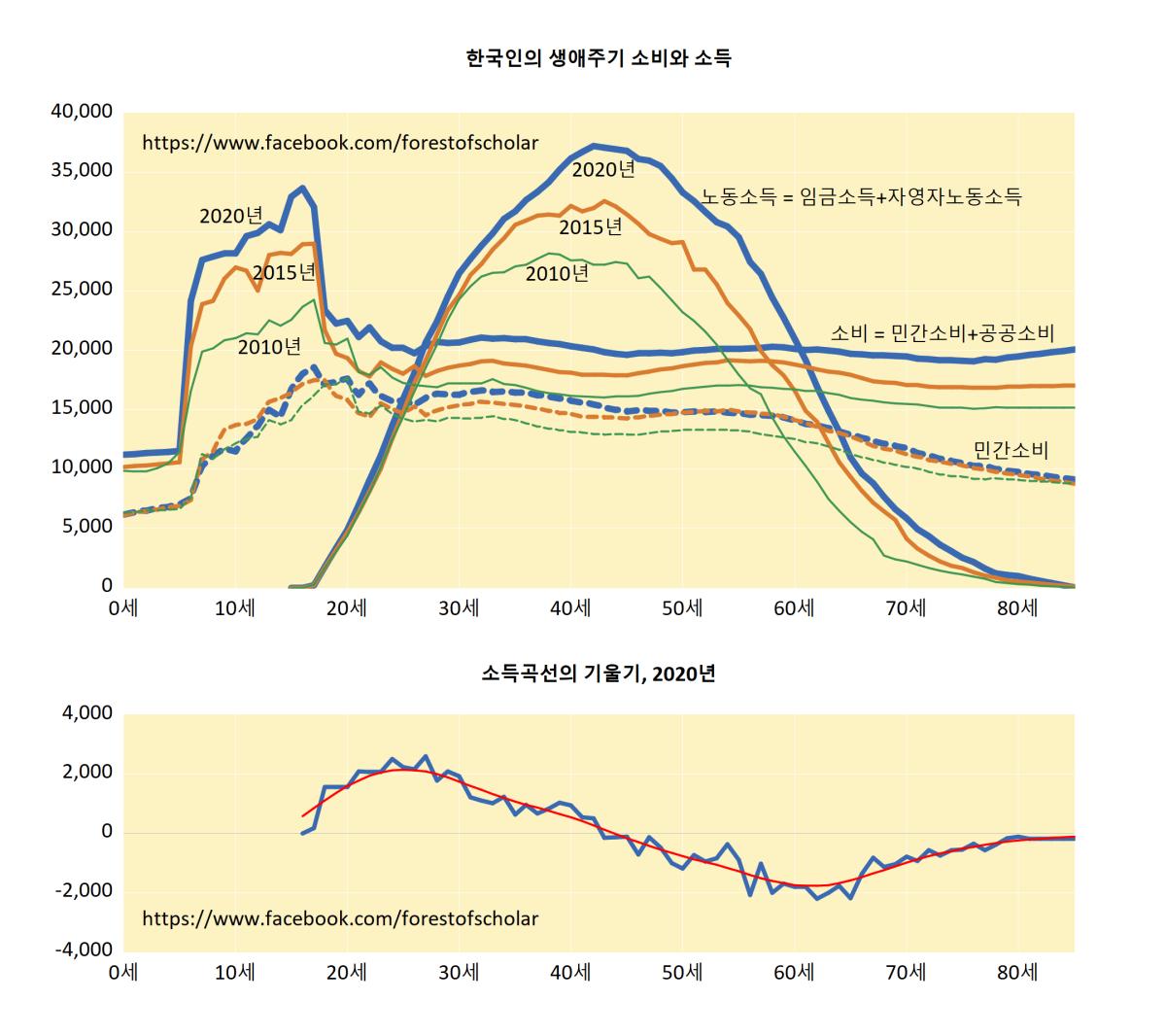

생애주기가설에 따르면 소비는 전(全) 생애에 걸쳐서 평탄한 모습을 보이지만 소득은 청년기부터 성장해서 중년에 정점을 찍은 후 노년기까지 감소하는 행태를 보입니다.

이 포스팅에서는 통계청의 국민이전계정(1인규모)에서 나타난 한국인의 생애주기 소비와 소득의 패턴을 그려봅니다.

노동인생의 변곡점은 25세와 62세

먼저, 소득곡선부터 보면 한국인의 노동소득은 10대후반부터 시작해서 증가하다가 40대 중반에 소득의 정점을 찍은 후 다시 감소하는 패턴을 보입니다.

과거와 비교해보자면 2010년에는 30대후반 내지 40세 쯤이 소득의 정점이었는데, 10년간 20대의 소득은 거의 증가하지 않았고 60대의 소득이 증가해서 소득곡선이 위로 상승하면서 전반적으로 오른쪽으로 이동했다고 하겠습니다.

생산가능인구의 감소가 예고돼있는 상태에서 20대의 노동소득이 적은 것은 심각한 문제로 봐야 합니다.

예컨대, 2010~20년 40세의 노동소득증가율은 27%인데 25세는 그 10년간 10%만 증가했습니다.

생계가 걸려있지 않은 20대의 상당수가 구직을 단념하여 미숙련노동시장에 참여하지 않은 이유가 크다고 봅니다.

청년들에게 노동에서 성취감을 얻을 기회를 확대해주려면 미숙련노동의 소득이 증가하도록 노동환경을 조성해 주어야 할 것이고 그럴려면 노동시장의 이중구조를 완화해나가야 합니다.

또한 노동시장의 이중구조를 완화하기 위해서는 1차노동시장을 보다 유연화하는 구조개혁이 필요할 것입니다.

2010~20년 50세의 소득은 36% 증가했는데 64세는 71% 증가했습니다.

말하자면, 소득곡선의 우단 꼬리부분이 두터워져 노년의 노동소득이 대폭 증가했다는 것입니다.

글쎄요... 65세이상 노년이 평안한 노후를 보내지 못하고 노동현장으로 내몰리는 상황이 결코 선진국의 모습이라고 보이지는 않습니다.

소득곡선의 기울기를 측정해보면 2020년 현재 한국에서 노동인생의 변곡점은 25세와 62세라고 하겠습니다.

마치 확률밀도함수처럼 우단의 꼬리를 가지는 소득곡선이 생애주기가설을 기각하는 듯하여 그리 아름답게 보이지도 않습니다.

대략 19세부터 시작해서 20대의 소득을 들어올리고 60대 중반의 소득도 더 들어올려 대략 70세에서 노동을 마감토록 소득곡선을 오목함수(위로볼록)곡선으로 개선해나가는게 좋겠습니다.

흑자 연령은 28세~61세

소비곡선의 경우 민간소비는 생애주기가설이 주장하는 바와 같이 전(全) 생애에 걸쳐서 조금 완만해보이지만 공공소비를 포함한 총소비는 초중고 청소년기에 심하게 튀어오른 모습입니다.

이 연령대에서 공공소비, 특히 공공교육소비 규모가 매우 크기 때문입니다.

다시 말하면, 청소년기 사교육의 병폐가 심한 것보다 공교육에 대한 투자가 과도한 것입니다.

2010~20년 과거 10년동안 공공교육소비가 너무 증가했다는 사실이 확연히 눈에 보일 정도입니다.

60대 중반부터 민간소비가 감소하지만 총소비는 일정한 수준을 유지하는 이유 역시 소비에서 공공소비의 비중이 증가하기 때문인데 노년기에는 공공보건소비가 증가하기 때문에 나타나는 현상입니다.

65세이상 노년이 노동현장으로 내몰리는 현상과 결합해보면 노년에 공공소비는 늘어나지만 노동소득으로 부족한 민간소비를 보전하고 있다고 하겠습니다.

한국에서 기대수명은 늘어났지만 노후에 대한 대비는 부족해서 장수(長壽)리스크가 발생하고 있는 것입니다.

장수리스크의 심화는 2030세대의 저출산에도 영향을 미치기 때문에 앞으로 우리가 노인정책 역시 관심을 가지고 세심하게 다루어야 하겠습니다.

소득곡선과 소비곡선의 교차점을 측정해보면 2020년 현재 한국인의 흑자연령은 28세부터 61세이고 그 외의 연령은 생애주기적자 기간이 되겠습니다.

생애주기흑자 기간이 34년에 불과하여 중년의 허리가 휠 지경입니다.

지금부터 생산가능인구의 감소가 예고돼있으므로 지금의 20대가 기성세대가 될 쯤에는 중년의 고통이 더 가중될 것입니다.

따라서 지금부터라도 우리는 흑자 연령을 대략 25세~64세로 확대하는 생애구조개혁을 해나가야만 합니다.

아이 하나 키우는데 4억6916만원, 노후자금 4억947만원 소요

헤럴드경제)) 신생아 연봉 1000만원 시대라지만...“애 보다는 집이 먼저에요”[저출산 0.8의 경고]

https://n.news.naver.com/mnews/article/016/0002094084?sid=101

헤럴드경제 박자연 기자는 모성애를 발휘해서 26세까지 아이를 키운다고 계산했겠지만 부성애는 다르죠.

사지 멀쩡한 청년들이 일하지 않고 부모의 보호 아래 캥거루족으로 남게 해서야 자식의 미래가 밝다고 기대할 수 있겠습니까.

20대의 자식에게 "일하지 않는 자, 먹지도 말라"는 교훈을 이제는 가르쳐야 합니다.

앞서 말했다시피, 20대가 알바를 하든, 학자금을 빌려서 갚든, 아니면 아예 19세부터 직업전선에 뛰어들든 노동시장에 참여할 기회를 확대해주어야 합니다.

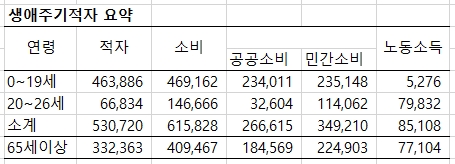

생애주기적자계정을 다시 계산해보면 0세에서 19세까지 아이 하나 키우는데 4억6916만원이 소요됩니다.

2020년 현재 65세이상 노년을 지나는데는 1인당 4억947만원이 필요하고요.

낡은 녹음기 모양으로 저출산을 극복하기 위해 무턱대고 복지재정을 대폭 확대하자는 틀에 박힌 얘기를 하려는게 아닙니다.

흑자 연령을 확대하는 생애구조개혁과 함께 공공소비의 완만화를 위한 재정지출의 구조조정을 하자는 얘기입니다.

'맬서스함정의 오른쪽'에 도사리고 있는 인구절벽의 위기를 자식세대가 극복하도록 지금부터 해나가야 합니다.