Fed는 기준금리를 0.50%p 인상해서 4.25-4.50%로 올렸습니다.

중앙은행의 기준금리는 단기금리를 직접적으로 움직입니다.

장기금리는 시장에서 결정하는데 중앙은행의 통화정책은 기준금리를 통해 단기금리를 움직여서 장기금리에 영향을 주려고 하죠.

대략 올해 4월경부터 국내 시장금리는 한국은행의 기준금리보다 미국의 재무증권 금리를 더 따르는 경향을 보이고 있습니다.

심지어 7월에는 한은이 모처럼 빅스텝을 밟았음에도 시장금리는 미국을 따라 하락했습니다.

9월부터는 시장금리는 한은의 기준금리로부터 아예 이탈하여 미국 시장을 따라 움직이는 양상이 뚜렷하게 나타났죠.

11월에도 한은이 기준금리를 올렸으나 11월말 현재 국고채금리는 하락하고 있어 T-note 금리의 하락을 따르고 있다는 사실을 분명하게 보여줍니다.

미국 시장에서 장단기 금리역전이 명확해지면서 한국의 국고채금리는 3년물과 10년물이 아예 붙어버렸습니다.

한은의 기준금리는 3년물에 대한 영향력도 잃어버린 겁니다.

그러면 11월의 3년만기 회차채 금리가 국고채금리를 따라 하락하지 않은 것은 한은의 기준금리를 따른 것일까요?

그게 아니죠.

회사채 금리가 내리지 않는 것은 채권시장의 자금경색으로 인한 겁니다.

특히, 그림에서 금방 식별할 수 있는 바와 같이, 10월에는 단기금리인 3개월 CP금리마저 급등하여 11월말 현재 3년물 회사채 금리 수준까지 치솟아버렸습니다.

채권시장 금리는 만기의 장단기 구분이 별 의미가 없어졌습니다.

한국은행의 기준금리는 단기금리에 대한 영향력마저 상실한 것입니다.

통화정책의 수단을 잃어버린 것이죠.

이런 상황에서 금융당국이 자산가격을 떠받치려고 은행들더러 예금금리 상승을 억제하라 하고 대출금리 인하를 압박하는 행태가 과연 잘하는 짓일까요?

채무자들이 고생 좀 하라고 내가 꼬장부릴려고 이런 얘기를 하는게 아닙니다.

은행들이 이자수입 올리라고 하는 얘기는 더더욱 아니고.

기업부문의 자금경색은 금리인상 때문만은 아닙니다.

대출금리 내리라고 압박하면서 한전을 비릇해서 공공부문이 돈 쓰겠다고 자금을 쓸어가니 기업이 조달할 돈이 남아나겠습니까.

테일러준칙과 기준금리의 종착점

https://theyouthdream.com/article/23188186

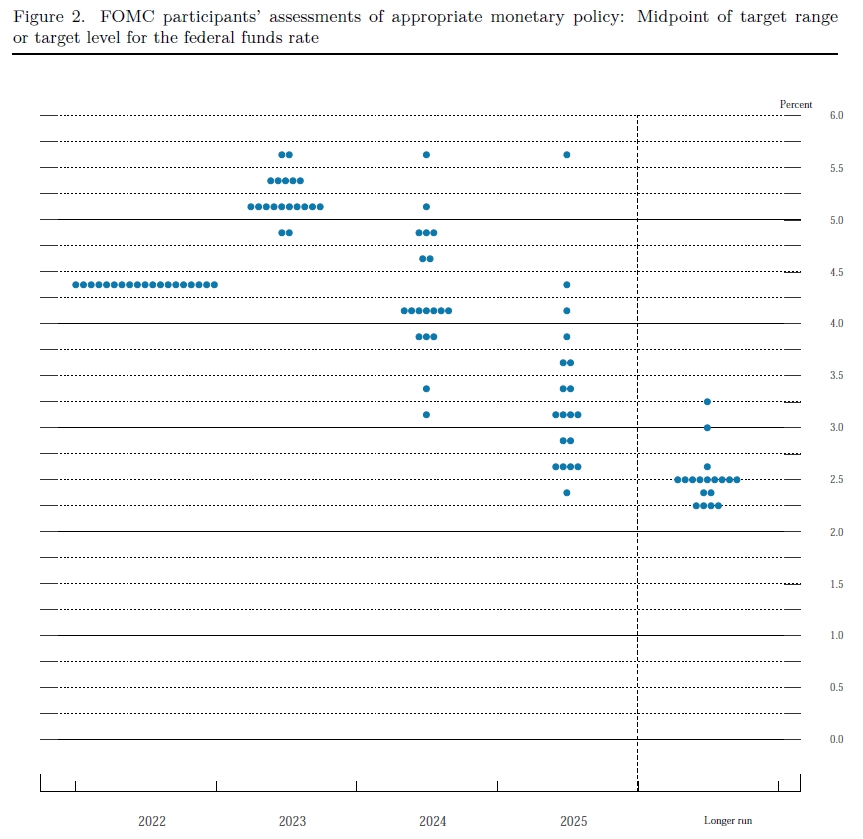

나는 연준의 기준금리가 5~6%에 도달하리라고 전망한 바 있습니다.

점도표를 보세요.

FOMC도 내 생각과 비슷한 것 같습니다.

지금 정부의 시장 개입이 너무 과합니다.

그냥 손 놓고 있을 수도 없겠지만 이렇게 개입하면 투자자들이 기본 상식으로 미래를 예측하는것도 어려워집니다.

이럴거면 기준금리 왜 올리는지 모르겠어요.